Brasileiro contém despesas, assume menos riscos e foca em suas decisões de compra. Em análise anual, Nielsen retrata como foi o cenário de consumo no Brasil em 2016 e aponta perspectivas para o futuro.

Após alguns anos de incentivo ao consumo interno e ao crédito, o brasileiro se viu diante de um cenário de crescimento com melhora no seu bem-estar e em seu poder aquisitivo. Entretanto, a alta inflação, a retração do PIB, o desemprego crescente e um entorno político instável reverteram esse contexto, impactando diretamente no bolso e nas perspectivas do consumidor.

Atenção para os sinais econômicos e para a desconfiança do consumidor

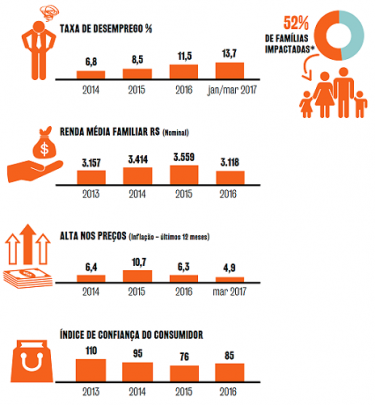

Ao longo de 2016, quem foram os impactados e não impactados com essa situação? Como estão alocando a renda entre os diversos gastos? O que esperam para os próximos anos? Conforme o estudo realizado com painel de domicílios da Nielsen no país, a renda familiar brasileira encolheu em 2016 e o gasto retraiu acima da inflação, voltando ao patamar de cinco anos atrás. Para equilibrar essa balança, o consumidor foi obrigado a conter suas despesas, assumir menos riscos e focar nas decisões de compra. Comparando com 2015, o brasileiro reduziu principalmente seus gastos com itens básicos, como transporte, educação, compra da casa própria, e também com “supérfluo”, como lazer e vestuário. Suas preocupações atuais ainda são bem diferentes em relação a um ano antes da crise. Em 2013, qualidade de vida liderava o ranking e, hoje, já perde espaço para a economia e o aumento dos preços dos alimentos. O estudo também aponta que, após dois anos gastando mais do que ganhando, as famílias, na média, conseguiram balancear as contas em 2016, desembolsando além em algumas atividades. A classe AB, por exemplo, tem maior porcentagem de gasto com prestação de imóvel; a classe C, em alimentação, higiene/beleza e limpeza do lar; a classe DE, com aluguel.

Os impactados e os não impactados

Segundo o estudo da Nielsen, 52% dos lares brasileiros foram impactados pela conjuntura econômica. São domicílios que não conseguiram pagar suas dívidas ou em que algum membro da família ficou desempregado.Eles estão concentrados na classe C, com mais de três pessoas, comprometendo mulheres mais jovens (menos de 30 anos) sem ensino médio completo.

Mesmo sentindo as dificuldades no seu cotidiano, esses lares têm comprado, em média, mais itens que antes, embora gastando menos. Vale destacar que, ainda nesse contexto, antes de reduzir consumo de alimentos, bebidas, itens de higiene/beleza e limpeza do lar, 58% adota outras medidas, tais como redução de gastos com lazer fora de casa, e 18% declara não ter feito nenhum tipo de mudança orçamentária. Mais de um terço das famílias também afirma que vai se endividar novamente, após a quitação de suas dívidas. Já os não impactados representam 48% dos domicílios, 77% dos quais estão poupando de alguma forma diante de incertezas. Eles economizam, principalmente, para pagar as contas em dia (40%), manter o padrão de vida que alcançaram (22%), garantir os estudos próprio ou dos familiares (17%) e manter a casa própria que conquistaram (11%). Eles estão concentrados na classe AB, com menos de três pessoas, e com a presença de donas de casa mais maduras (acima de 50 anos).

Alternativas para driblar a turbulência econômica

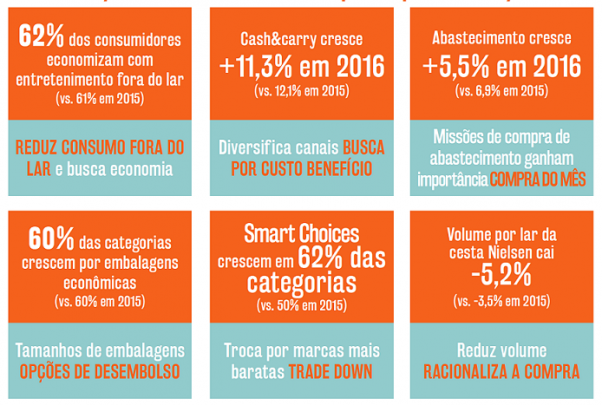

Além de procurar o autosserviço para se abastecer, os lares estão combinando diferentes formatos para fazer suas compras , frequentando, em média, sete canais. Os formatos menores, como mercearia, padaria, porta a porta e vizinhança, são destaques entre as famílias impactadas. A procura por promoções é outro escape para esses domicílios. O abastecimento e a reposição, por meio de produtos mais baratos e/ou promocionais, têm até 13% mais importância nos impactados em comparação com os não impactados. A busca por itens e embalagens econômicas ocorre, em especial, nas cestas de bebidas não alcoólicas e limpeza, que são as mais prejudicadas nos lares impactados. O estudo aponta que, em bebidas não alcoólicas, 75% das categorias sofrem trade down** entre os impactados (vs. 50% não impactados) e 54% do volume movimentado foi em troca com produtos mais baratos (vs. 50% não impactados). Em limpeza, 98% da perda de importância da cesta nos lares vem dos impactados. Por outro lado, bebidas alcoólicas ganham destaque devido à redução fora do lar, que puxou o consumo para dentro de casa.

Esse crescimento é impulsionado por cerveja tanto em frequência quanto em intensidade de compra.

“Mesmo em condições adversas, os brasileiros estão cada vez mais exigentes quando o tema é consumo. Para o futuro, a indústria e o varejo precisam unir forças para serem relevantes, oferecerem um bom portfólio, praticidade e hiperconveniência”, comenta a especialista em entendimento do consumidor da Nielsen Brasil, Raquel Ferreira.

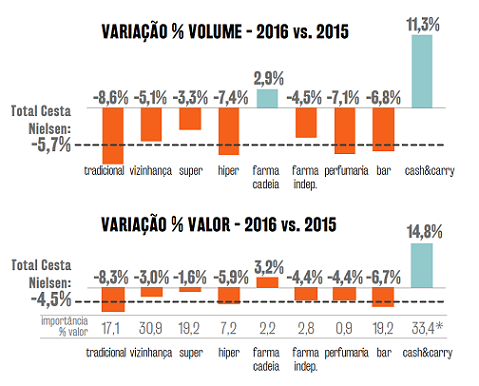

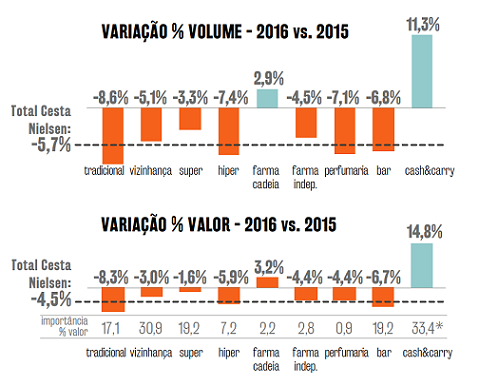

Canais cestas Nielsen

O que esperam do futuro

Após quitar todas as suas compras parceladas, os brasileiros têm intenção de guardar dinheiro, mas também de consumir de maneira mais cautelosa. O estudo mostra que poupar ocupa o primeiro lugar, seguido de fazer outra compra parcelada, investir em lazer, consumir maior quantidade dos produtos que compra e que mais gosta, além de adquirir marcas que não consome atualmente. “Sabemos que todo momento econômico é cíclico e que há previsões de melhora da economia em 2018. É importante ficar atento às tendências em relação ao envelhecimento da população, aos millennials que podem gerar longevidade às marcas e aos novos formatos de canais de compra, cada vez mais tecnológicos”, finaliza Raquel Ferreira (foto).

Racionalização do consumo se mantém para equilibrar o orçamento

Metodologia do estudo

O estudo Cinco Mais, divulgado anualmente na edição de julho da revista SuperVarejo, foi desenvolvido pela empresa Nielsen com base em 133 categorias de produtos auditados nas lojas do varejo alimentar brasileiro. São 479.089 estabelecimentos comerciais divididos entre os canais autosserviço e tradicional:

- o autosserviço é composto por lojas onde o consumidor escolhe os produtos sem intermediação de um vendedor ou balconista. Tem como característica fundamental o caixa, ou checkout, carrinhos ou cestas à disposição;

- já o canal tradicional é composto pelos estabelecimentos onde a venda é realizada por intermédio de um vendedor, como é o caso de padarias e mercearias.

É importante ressaltar que as vendas realizadas nos canais bar, farmácias, perfumarias e cash&carry (atacarejo) não são consideradas neste estudo.

Os cinco principais fornecedores são obtidos por meio da classificação das vendas em volume (quilos, litros ou unidades) de todos aqueles pertencentes a uma categoria ou a um segmento durante o ano de 2016 (janeiro a dezembro). Não entram no ranking fabricantes que detêm menos de 1% de participação no mercado.

Por: Super Varejo

Leave A Comment